Theo các chuyên gia về thẻ tại ngân hàng thương mại, rất khó để tính ra con số nợ 8,8 tỷ từ khoản vay thẻ tín dụng 8,5 triệu sau 11 năm, ngay cả với mức lãi suất trả nợ quá hạn là 33%/năm như biểu phí đăng trên website của ngân hàng này.

“Eximbank dường như đang tính nợ thẻ theo phương pháp lãi chồng lãi. Tức là khoản nợ quá hạn cứ đến tháng, cả tiền nợ gốc, cộng lãi, cõng thêm cả tiền phạt, tiền phí, sẽ tiếp tục bị đem ra tính lãi”, lãnh đạo một Trung tâm thẻ của 1 ngân hàng lớn chia sẻ với phóng viên VTV Digital.

Ví dụ như món nợ 8,5 triệu sau khi cộng lãi, phạt, sẽ thành khoảng 10 triệu. Và dù có sau 10 hay 11 năm, thì tiền lãi sẽ tính trên con số gốc 10 triệu này, tức là cũng chỉ dừng ở mức 60 triệu đồng, để không tạo áp lực nợ không thể trả với khách hàng.

Trước đó chia sẻ với báo chí, vị khách hàng tên A. khẳng định bản thân có mở thẻ nhưng không nhận được thẻ cũng như không biết sự tồn tại của thẻ. Cụ thể sau khi ký xong hợp đồng, nhân viên nói rằng mức lương của người này thấp, nên không đủ tiêu chuẩn để mở thẻ tín dụng hạn mức 10 triệu đồng. Ông A. cho biết, nhân viên ngân hàng nói sẽ xin “sếp” sau.

Tuy vậy, bẵng đi một thời gian, người này không liên lạc lại nên ông A. vẫn nghĩ là mình không được làm thẻ. Đến tận gần 5 năm sau, khi có nhu cầu vay vốn mới biết mình bị nợ xấu. Hai bên đã làm việc nhưng không tìm được tiếng nói chung.

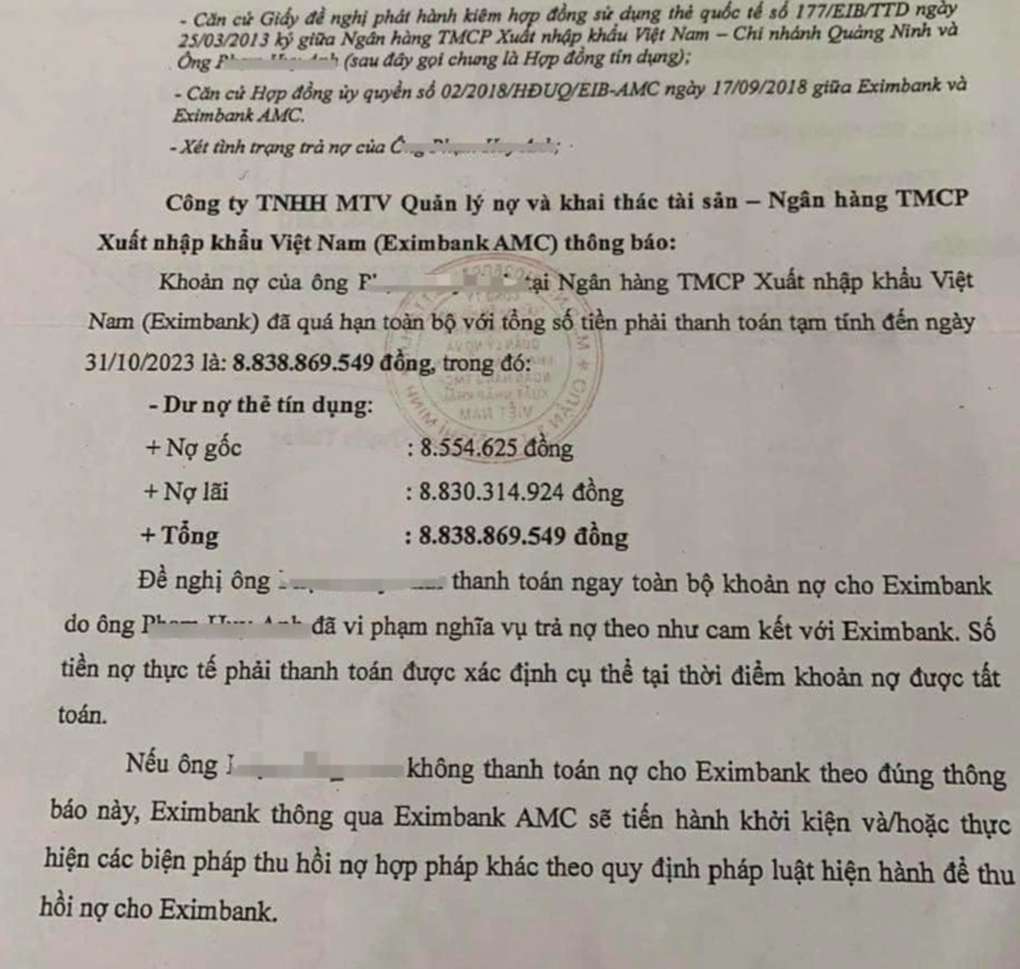

Thanh tra Ngân hàng Nhà nước Việt Nam Chi nhánh Quảng Ninh đã có yêu cầu Ngân hàng TMCP Xuất nhập khẩu (Eximbank) chi nhánh Quảng Ninh có văn bản báo cáo về sự này. Hiện Eximbank Quảng Ninh đang chờ phía Hội sở của Eximbank tại TP Hồ Chí Minh hỗ trợ các thông tin liên quan đến khách hàng trên cũng như quá trình phát sinh dư nợ để tổng hợp báo cáo.

News

Toàn cảnh drama tình ái Han So Hee và đôi Reply 1988: Chưa biết ai là kẻ đáng trách, nhưng chỉ có mình So Hee là người dám đối diện

Nhìn lại từ năm 2016 cho đến nay, khán giả mới thật sự nhận ra những lỗ hổng trong vụ ồn ào Han So Hee – Hyeri…

HOT: Chồng siêu mẫu Việt là bạn trai cũ của 1 Á hậu, 2 nàng quyết không đội trời chung!

SAOStar đã liên hệ với Hoàng Thuỳ về việc xuất hiện tin đồn liên quan đến chồng sắp cưới của Minh Tú. Giữa tin đồn đoán trên…

Knet bình luận về drama tình ái của Han So Hee: “Nếu phải chọn 1 người sai, đó chính là Hyeri”

Phản ứng của Hyeri đối với chuyện tình cảm của Han So Hee – Ryu Jun Yeol đang gây ra tranh cãi trái chiều. Drama tình ái…

Cháy trường THCS Văn Quán, khói đen bốc cao nghi ngút

Chiều 16/3, một vụ hỏa hoạn xảy ra tại Trường THCS Văn Quán (Hà Đông, Hà Nội). Cột khói đen bốc cao nghi ngút khiến nhiều người…

Han So Hee chính thức lên tiếng tin đồn hẹn hò Ryu Jun Yeol, đáp trả sâu c.ay tới “tình cũ” Hye Rin

Cư dân mạng không ngừng đồn đoán về mối quan hệ thật của Han So Hee và Ryu Jun Yeol. Trong sáng ngày 15/3, drama tình ái…

Cà Mau: Bắt 7 bị can để điều tra về hành vi hiếp dâm bé gái 15 tuổi

Cơ quan Cảnh sát Điều tra, Công an tỉnh Cà Mau cho biết khởi tố, bắt tạm giam 7 bị can để điều tra về hành vi…

End of content

No more pages to load